機電安裝管理系統成本控制

成本預算

在機電安裝管理系統中,費用預算是建筑項目成本管理起點,在成本管理中占主導地位。費用預算的精確度是決策工程項目作業流程中成本管理成敗關鍵,尤其是在機電工程安裝工程項目中,因為涉及的系統比較復雜,暗含工作量和成本較多,通常非專業人士技術人員沒法對安裝工程開展精準的成本預算,如圖紙上無法反映的系統軟件調試工程項目、中間測試方法等,導致成本預算漏算,導致比較嚴重的虧損,因此對預算管理我們應高度的重視。

機電工程安裝工程預算的好壞決策于專業性技術人員、專業性工作經驗、專業性信息內容。

機電工程成本預算技術人員專業性需求較高,不僅有各專業性的作業工作經驗,又要有成本預算工作經驗,了解成本預算定預算定額、花費的構成等。

機電安裝工程項目的成本預算必須精準把握當時材料專用設備價格信息內容,僅有精準的市場信息才可以對各分項目開展精準的套價。

成本預算包括工作量成本預算和計價兩個部分,工作量和套價通常按專業分類,單位工程和分部工程匯總開展,在以往的機電工程安裝工程項目成本管理中,套價結束后工程量計算書不再在成本管理流程中產生作用,但在機電安裝管理系統中,為了更好地在作業流程中方便核算,除去按單位工程或分部工程開展匯總外,還要對工程量計算書進逐項套價,形成專業性工程項目分段分項目預算定額,費用預算包括工作量成本預算、材料專用設備詢價、成本預算套價、成本預算成本。

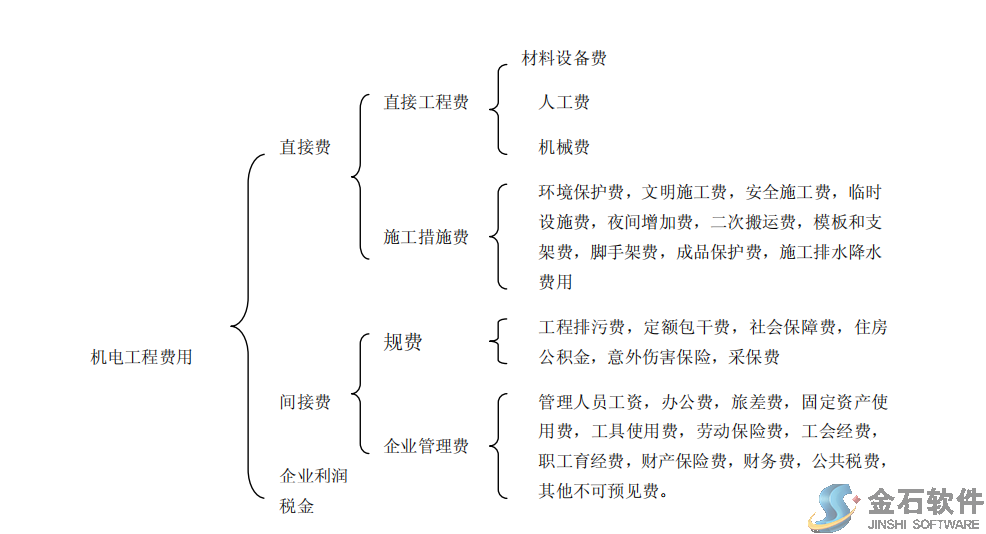

機電工程安裝工程費用構成及造價深入分析:我國現行機電工程安裝工程費用與建筑工程花費相同主要由四部分構成:直接費、間接費、利潤和稅金,而直接費又分為直接工程費和措施費,間接費分為規費和企業管理費等。

因為我國在工程造價中是考慮到全部企業的計價通用性基本原則開展規定的,只供工程項目預結算參考,但在現有市場中,因為各地區發情況不盡相同,工程項目難度也不同,施工企業在承接工程項目時在一些規費上作出較大的調整,在作業階段也不是按規定產生全部的花費,因此在實際作業流程中,為了更好地方便管理和操縱,我們把相關花費重新開展分類,作業花費由如下幾部分構成:直接工程費用、企業管理費用、規定繳納花費、不可預見費用、利潤、稅收。

在全部花費中,在建筑項目從開工到竣工直至質保期結束所產生的花費,就是工程項目產生的成本,而利潤則是成本管理水平的最直觀的體現。機電工程安裝工程項目各成本基本要素,在工程費用中所占的比例不同,對工程項目利潤的影響也不同,在成本管理中,雖然各個基本要素都必須嚴格管理和操縱,但也會按照各基本要素的重要程度開展管理資源分配,有側重點,因此必須對各成本基本要素開展深入分析,材能區分哪些基本要素是得要的,影響是最大的,不能眉毛胡子一把抓,否就會造成管理復雜化,增加管理成本,降低管理效率。在長期實踐中,各成本要素在工程造價中有一個合理的比例范圍,具體參見表: